本文经授权转载自公众号:虎嗅APP(ID:huxiu_com)

作者:苗正卿

“三季度临时账面利润增加具有偶发性。不建议将本季度账面利润作为公司未来盈利情况的参考。”11月28日晚,在拼多多财报电话会议上,拼多多财务副总裁刘珺特意对三季度拼多多的账面成绩单做出解释。

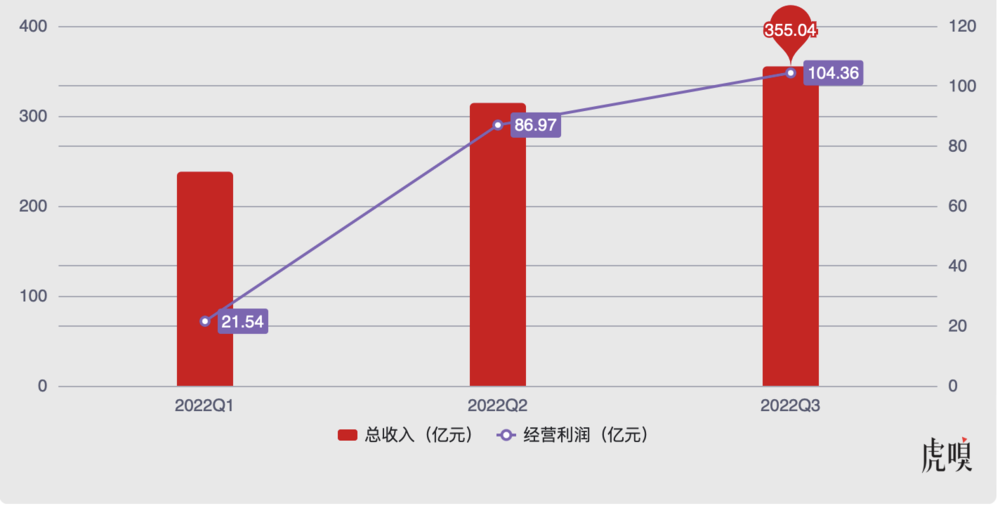

在当天早些时候,拼多多交出了一份成绩单:季度内实现收入355.04亿元,同比增长65%、环比增长13%;经营利润104.36亿元,同比增长388%、环比增长19.5%。在营收和经营利润双升的情况下,拼多多现金流进一步优化,截至9月30日拼多多拥有现金、现金等价物和短期投资1378亿元,同比增长40.7%、环比增长15.4%。

在拼多多发布财报当晚,美股市场见证了拼多多的股价狂飙:当天拼多多的收盘价涨至74.05美元,涨幅12.62%,这是拼多多2021年11月19日之后的最高收盘价。

两个因素是资本市场看涨的根源。

首先,拼多多在2022年连续两个季度保持营收和经营利润同比、环比双增。以及在上个季度实现爆炸式增长后,分析师和券商原本以为本季度拼多多会放缓,谁料继续保持了增长势头。

在上一季度,拼多多营收和经营利润同比增速分别为36%、335%。当时财报发布后,有大量分析师预测新季度拼多多会出现增速放缓的情况。甚至在本次财报发布前,各大券商的预测报告中,大多对本季度拼多多的营收和利润给出了保守预期。最终拼多多给出的成绩单,不仅超过上一季度,也超过了业内预期。

值得注意的是,在当天财报会议上,拼多多高管努力降低外界对拼多多未来营收状况的预期。甚至在会上,刘珺直言“未来伴随项目逐渐重启及投入复位,账面盈利将不可持续。”

有分析师向虎嗅表示,拼多多连续两个季度的高增长性,主要基于“市场大环境”:“消费信心不足、市场疲软的情况下,用户和商家流向拼多多。”

拼多多的钱经

在今年五月份,有多个消费品牌创始人或市场负责人向虎嗅表示,由于“误判市场态势”,公司出现大量库存,如何消化库存、优化现金流成为当务之急。而一些从未登陆过拼多多的品牌,在2022年开始尝试通过拼多多“快速消化库存”。

从拼多多的财报里,可以看出端倪。

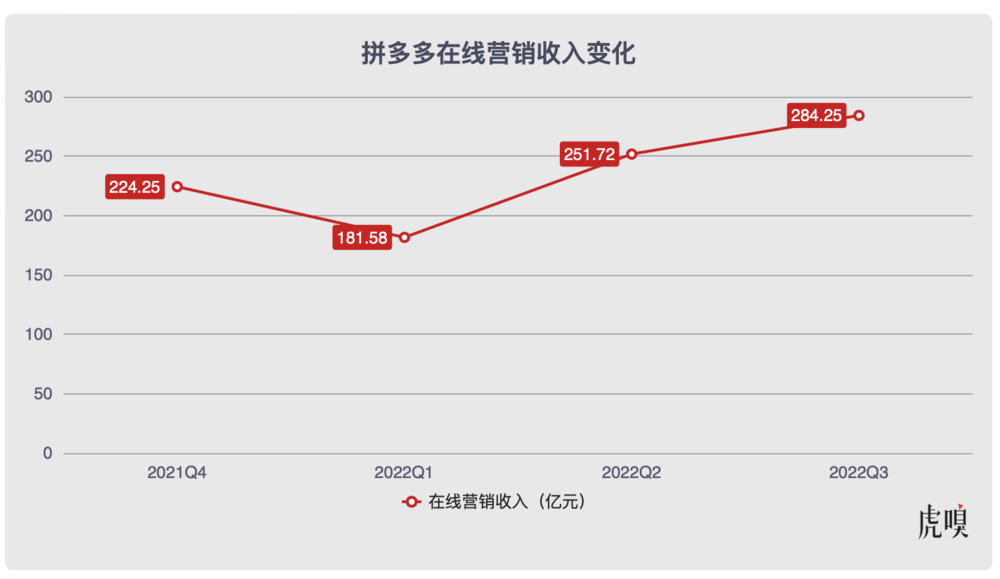

季度内,拼多多最为核心的收入源在线营销收入同比增长58%至284.2亿元。

在财报会议上,拼多多CEO陈磊表示在线营销收入大增的原因之一是广告收入增长。“广告收入增长是因为拼多多平台的消费者对高质量品牌需求增长,未来将有更多品牌与拼多多合作,包括农产品、家电、化妆品等。”

商家增多是拼多多广告收入增长的核心因素。数据显示,2021年4月,拼多多活跃商家数为860万,而到2022年4月这一数据上涨至1400万,增幅达62.7%。

有知情人士告诉虎嗅,拼多多的广告收入有多种形态,比较常见的是“在线竞价获取关键词的机会”。更高的广告收入意味着季度内有更多商家在拼多多上“投放引流”。

商家数量增长不只带来更多的广告收入,还做大了拼多多的盘子。季度内拼多多交易服务收入同比增长102%至70.2亿元。拼多多的交易服务中很大一部分是佣金,有知情人士告诉虎嗅,在平台卖出的商品,平台会收取比例佣金。季度内拼多多的佣金收入几乎上涨一倍,这意味着更多的商家在拼多多贩卖了更多的货物。

隐藏在拼多多财报背后的是这样一幅画面:更多的商家在二季度、三季度涌入拼多多,并在这里卖货。为了更好地卖货,这些商家开始在拼多多上大幅度投放引流。

“两个因素不可忽视。其一是,2022年消费疲软和消费信心不足的情况下引发工薪群体的消费降级。其二,2021年下半年回暖,让大部分消费品品牌制定2022年计划时过于激进,大部分品牌备更多货、准备了更多新SKU,最终供给大于需求,导致库存。”分析师刘彬认为二到三线城市消费者、高线城市中等收入打工人群在2022年最容易实现“消费降级”,这些人群的非刚需品消费力明显下降。

但拼多多的增长,并非源自静态躺赢。和其他“勒紧裤腰带”省钱度日的互联网平台大厂不同,拼多多还在勇于花钱。

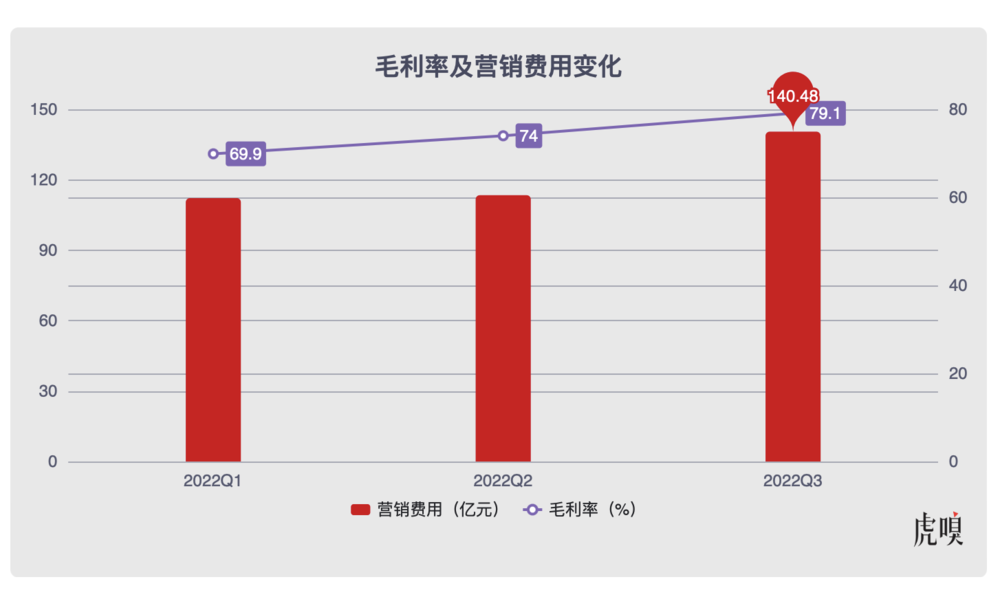

财报显示,拼多多销售和营销费用为140.48亿元,同比增长40%、环比增长23.8%。如果考虑上一季度拼多多的在营销上的费用增长,那么拼多多已经连续两个季度加大销售营销费用了。有研究互联网广告的人士向虎嗅表示,拼多多从2022年开始加大了对部分商家的延揽力度,并匹配部分流量补贴,为了吸引一些品牌入驻,拼多多还给予政策优惠。“它渴望承接这部分消费降级所带来的用户和商家。”

值得注意的是,在股价达到一年来最高点的同时,拼多多毛利率也达到2019年底以来的最高值。

财报数据显示,季度内拼多多毛利率为79.1%。季度内拼多多总收入成本环比下降6.8%。有知情人士透露,多多买菜的收支平衡状况在季度内有明显改善,这是拼多多毛利率提高的关键因素之一。

扩张中的拼多多

没有选择“省钱”路线的拼多多,除了增加营销费用外,还在扩张新业务:跨境电商平台Temu。在9月1日Temu上线北美等市场后,其用户量迅速增长。来自data.ai的数据显示,9月16日,Temu在美国Google Play购物类软件下载榜第一。

在出海这件事上,拼多多依然选择“花钱”。Temu在北美市场推出了多种优惠活动,不仅包括免费配送,还有首单20%折扣。在9月16日登顶Google Play当天,Temu甚至把折扣力度上调至30%。而在最近北美的黑五促销季中,Temu甚至推出了70%大折扣活动。

有研究北美出海的人士告诉虎嗅,拼多多三季度登录北美市场后,拿出了“中国互联网早期烧钱圈地引流”的打法,Temu的折扣力度、包邮、无偿退货等策略让北美电商平台压力很大。

在今年10月,有曾在黄峥身边工作的前拼多多内部人士告诉虎嗅,黄峥曾在内部表示“去国外创立一个世界级的项目”。“它在中国市场的用户体量、盘子已经濒临增长天花板,在国内它不可能爆炸式地成倍发展,海外是一个机会。”

海外扩张,确实让拼多多获得了资本的额外关注。

有美股投资人士表示,拼多多的故事较为单一,增加海外其实可以丰富拼多多的故事线。“大量人力、物力可以凭借出海项目,实现物力空间的腾挪。如果Temu可以在一年时间内证明自己的模式适合北美市场,那么它会被认可为SHEIN、亚马逊、TIKTOK的对手。”

眼下,业内对拼多多最为关注的有两件事:其一,拼多多的这波营收和利润高增长态势能够维持多久;其二,海外业务在未来两个季度内,能够发展到什么阶段。

摆在拼多多面前的利好是,它有着几家大厂中最低的“成本”。毕竟和拥有24.3万员工的阿里、50万员工的京东相比,总员工数不足1万的拼多多凭借更小的体量,“船小好调头”。

封面图源:图虫创意

(来源:雨果网的朋友们)

2022-12-01

2022-12-01