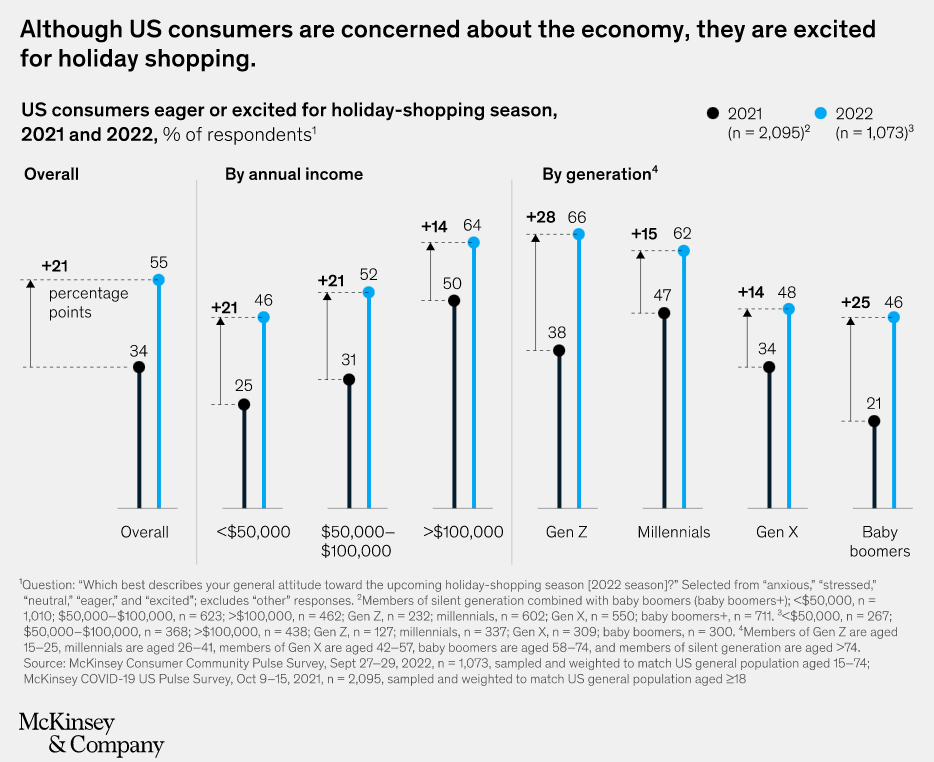

麦肯锡的调研结果显示,55%的美国受访者表示对年末购物季的到来感到兴奋,且受访者中的大多数手握存款,属于有底气的消费。持续的通货膨胀以及供应链的青黄不接都在“明示”美国消费者把购物提前列入日程,56%的受访者表示10月就已经开始购物。另外,由于大经济环境不稳定,民众对于消费怀揣着更为谨慎的态度。近一半的美国受访者表示,付款前都会货比三家,如果发现有性价比更高的产品或者有折扣更多的购买渠道,会毫不犹豫得做起“墙头草”。(上述数据是麦肯锡团队2022年9月27日至9月29日期间针对年龄在15至74岁的千余名美国消费者得出的调研结果)

基于上述消费者的内心活动,不少零售商比以往更早开始筹备购物季。部分零售商选择加码会员福利以留存忠实客户,一些则通过提前预告购物季期间的低价商品、放宽退货政策以吸引更多的消费者。在消费者看不见的地方,零售商们通过大数据和AI来预测商品销量,再利用这个数据进行库存管理、临时员工增减等等。

下文将结合图表,对美国消费者现状做具体分析。

尽管许多美国人财务状况相较于疫情前好转不少,但自2022年3月以来,美国的通货膨胀率一直保持在8%以上,日常生活必需品如食杂品货和燃油价格一路高涨。为应对高通胀以及高企的物价,74%的受访者表示仍在努力收紧裤腰带过日子,这轮主要是通过调整必需品购入的数量,以及拉长非必需品的观望周期。

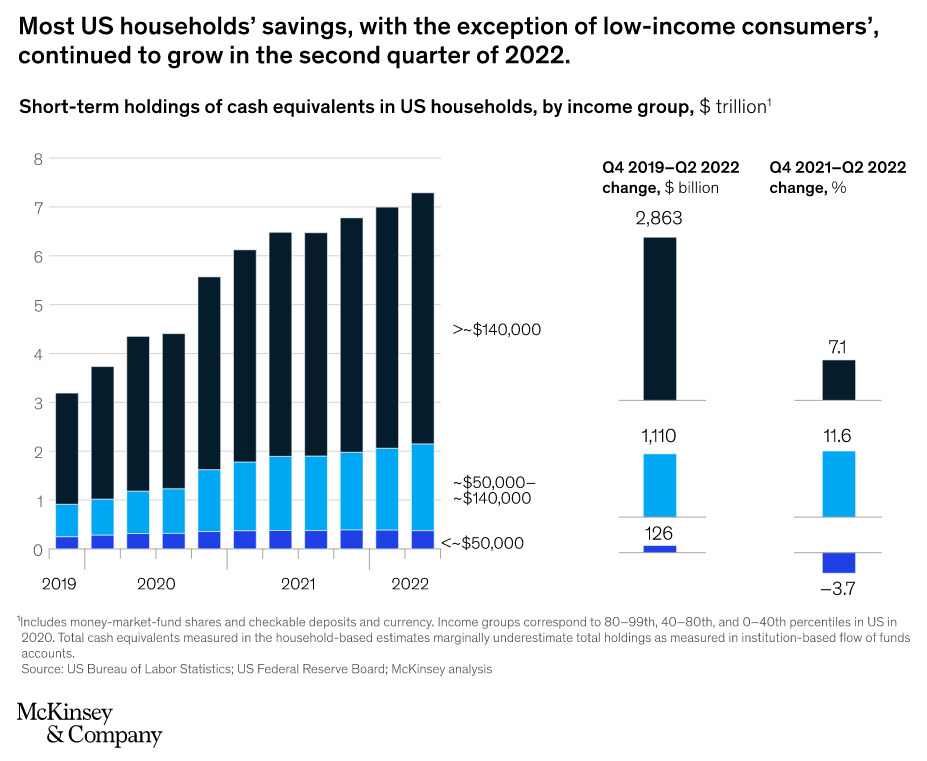

从疫情初期的无处消费,到疫情有所缓解后民众对就业形势、国民经济不景气的担忧,美国人都在刻意减少开支,另一方面,美国政府为鼓励消费发放了多轮纾困金,一轮疫情下来,美国家庭的存款总体呈上升趋势。自2019年底以来,美国家庭的储蓄增长超过4万亿美元。目前中高收入家庭的储蓄仍在增长,不过低收入家庭已经花起了存款。

在各收入和年龄组中,消费信心都有不同程度的回暖。其中中低收入消费者的乐观情绪上涨21%;自2021年以来,婴儿潮一代的乐观情绪上涨了近一倍多,近一半的受访者对今年购物季的到来感到满意,高收入及年轻人尤是。

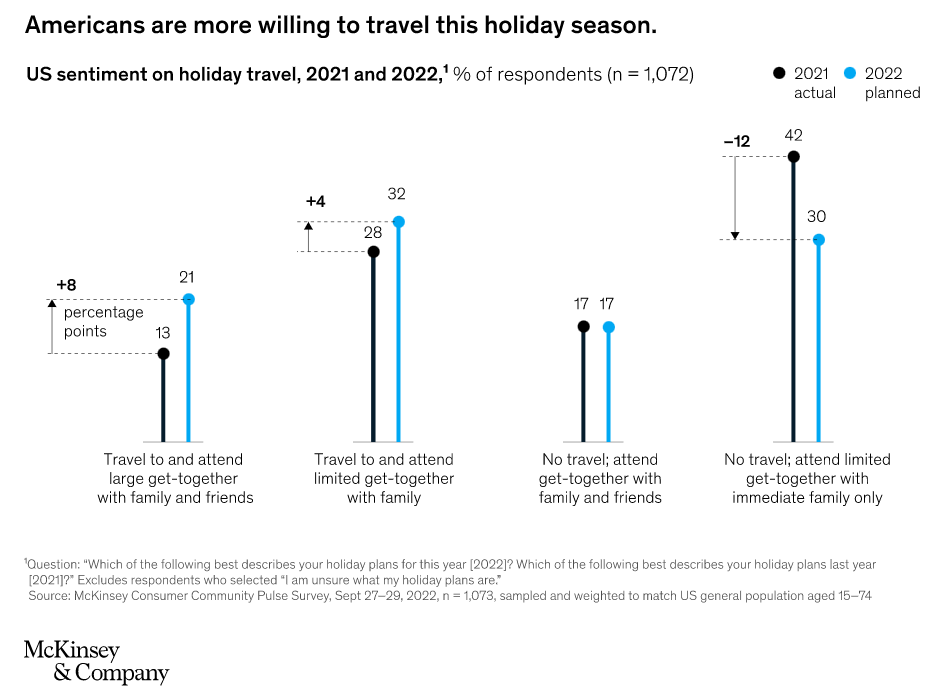

今年以来,民众陆续走出家门走亲访友。尽管30%的美国受访者仍会主动限制聚会人数,但与一年前相比,计划旅行见家人见朋友的比例上升12%。

近40%的受访者表示打算为自己或他人奢侈一把。这种意向在Z世代和千禧一代中尤为明显。

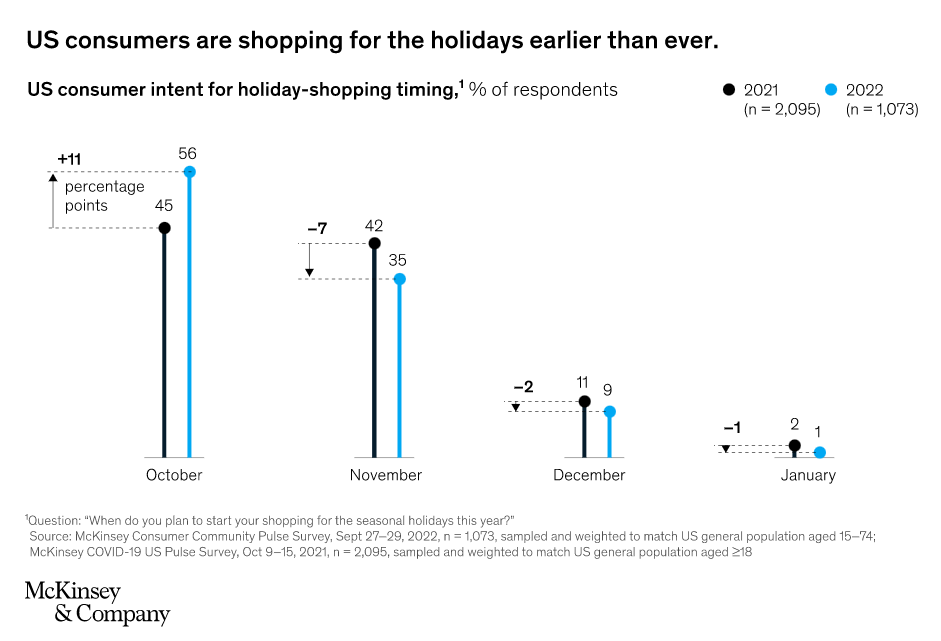

大约1/3的美国受访者表示,计划今年更早开始购物。56%表示,他们不会等到黑五大促,10月结束前就会开始采购。

选择提前购物的受访者中,超过50%表示这样做是因为担心随着假期临近,产品价格会上涨或有供货不足的情况出现。一些零售商也对大促节点进行了调整,以配合消费意向的转变。亚马逊在10月中旬举行了有史以来最早的假日购物活动——Prime Early Access Sale。在亚马逊发起的大促活动以前,塔吉特和沃尔玛也都相继发起“Deals of the Day”活动。

随着聚会消遣活动的增多,27%的受访者预计,今年他们在食品等必需品上的总花费将比去年来得多,将减少饰品、化妆品、玩具等非必需品的开销;72%的受访者表示受高通胀的影响,送礼开销有限,如今正在各平台“捡漏”。其中44%表示在积极寻找折扣券,43%表示下单的时候并不会考虑平台或者渠道,“价低者得”。

调研结果还显示,美国消费者中使用零售商网站购物的可能性比去年高出31%,他们也更有可能(相较于去年增长10%)在购买前浏览相关零售商的促销邮件来比较价格。此外,他们还计划去大卖场或折扣零售商处购物以节省开支。

另外,麦肯锡也给DTC品牌提出了一些旺季营销的建议:

适应消费者。零售商应该根据目标受众的特点来调整营销策略。高收入的消费者有更多的预算,也更愿意为非必需品买单,而低收入的消费者则更加务实,送出去的节日礼物一般为的是满足另一方日常所需,自然不愿意购买溢价产品。鉴于目前的消费者都有延迟付款的倾向,零售商应该专注于在合适的时间以合适的价格鼓励消费者花钱。

设置更早的、影响更广的促销活动。美国消费者已经开始购物,并在积极寻找性价比高的产品,品牌可以利用过剩的库存做“诱饵”,为11月下旬的黑五预热。

更多的灵活性。通过提供便利性和价值,品牌可以接触到更多的消费者,并获得更多的忠诚度。具体措施包括提供如店内取货服务、提供即时派送服务,以及暂时扩大退货窗口等等。

封面图源/ 图虫创意

(来源:北美电商观察)

2023-10-30

2023-10-30