(图片来源:Riskified)

俗话说,春耕冬藏方能五谷不绝。开年返工的第一季度正是电商耕耘奠定全年高收益的好时机。电商商家在假日季后也许正面临接踵而至的淡季销售压力和欺诈危机,优质客流转化率和提升消费体验需“两把抓”。

商家在转化新客客流时,还要直面忠实客户的退货滥用问题。涉足欧洲市场的出海商家则需在PSD2新政策下减少交易摩擦并创造优质客户体验。Riskified发布《春耕新商机》全新白皮书,为您第一时间提供2022年首份反欺诈行动指南。

一、春耕拒付规律您先知

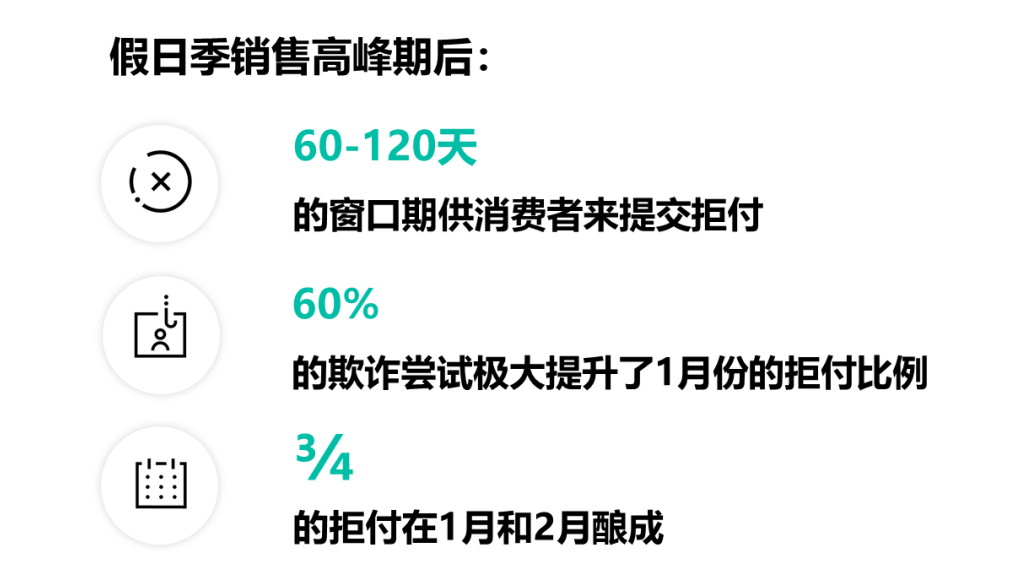

春耕季度的销售回落绝不意味着商家仅可虚位以待。年初之际的拒付规律即1月和2月的销售淡季亦是拒付旺季。追溯其因,在11月和12月假日季销售高峰后,消费者通常有60-120天的窗口期提交拒付,多达四分之三的拒付便在1月和2月酿成。此外,数字商品以年底翻倍的交易量和增涨超过60%的欺诈尝试极大提升了1月份的拒付比率。

(数据来源:Riskified)

高拒付比率之下,不同的信用卡网络计算方式也需纳入节后拒付规律中以减少误差。Visa的拒付率是将当月提交的拒付总额除以当月的交易总额,因此商家在1月份信用卡网络的拒付率非常高。万事达则是将1月份拒付与12月份较高的销售额进行比较,故其拒付率远低于Visa。

就商品种类而言,礼品卡有着尤为突出的高拒付比率,其2020年的拒付酿成是实体商品拒付酿成的两倍。值得重视的是,广受欢迎的礼品卡以即时性、便利性以及实用性在吸引消费者时也吸引大量狡猾的欺诈者。

二、开门见山洞察拒付争议

春耕季度的高拒付率会不可避免地引入高昂的拒付争议数额。拒付滥用也被称为友好欺诈,在过去的两年中比率飙升,这一直是商家的痛点。据估计今年仅在美国,总计660亿笔交易中,争议交易将达到3300万笔左右。

拒付滥用的主要挑战在于它通常由合法客户而非职业欺诈者实施,更有可能表现出触发欺诈保护解决方案的特征。此外,这类欺诈行为是在客户旅程结束后实施的,因此不在商家的控制范围内,甚至许多第三方欺诈保护提供商也无法控制。根据Riskified内部数据显示,商家所面临的约50%的拒付实际上是友好欺诈行为。

当然高压数据并不表示商家只能坐以待毙,如果您想充分利用假日季和其他销售高峰,并且在销售回落时期及时应对拒付情况,我们量体裁衣为您准备了如下行动指南:

1、全年及时控制拒付率:在一年余下的时间里,商家需要密切监控拒付率和洞晓信用卡网络监控程序,以获取更多的回旋余地。一个能够适应实时风险变化而不会导致过度拒付欺诈预防策略能为商家在特殊时期雪中送炭。

2、自动处理拒付争议流程:拒付争议通常需要6周到6个月的周期,并要求商家在规定时间内提交收集足够证据。人工处理拒付争议的商家通常需要花费高达20%的经营预算且成效甚微。Riskified利用基于机器学习自动化流程识别合适的争议案例,并根据在整个客户旅程中收集的数据点生成必要证据以应对复杂的拒付争议。

三、层层解析新老客户欺诈骗局

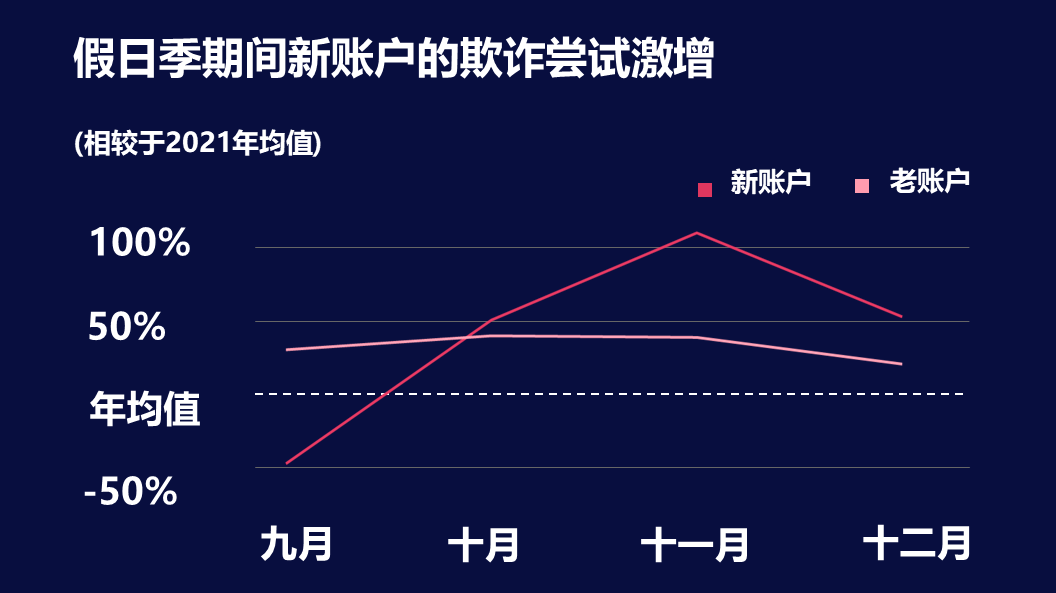

为留存假日季络绎不绝的新客户流,商家往往会鼓励新客户创建账户。新账户具有高购物支出的同时,高欺诈风险也随之而来。2021年10月至12月期间新账户的平均欺诈尝试上升超50%,并在11月的购物假日期间达到顶峰。此外,新账户欺诈订单的平均价值几乎是合法订单的三倍以及访客欺诈订单的两倍。平衡新账户的欺诈风险至关重要,过于规避风险的商家将无法长期保存合法的新账户,但如果宽松应对,明年1月又将面临一轮雪崩般的拒付危机。

(数据来源:Riskified)

另一方面,商店账户的漏洞账户接管攻击(ATO) 也在2021年假日季期间有所增加,其中每140个电子商务商店登录中就有1个是账户接管攻击,其影响还会持续数月之久。为了遏制下一个假日季欺诈盛宴,商家需要进行账户监管攻击(ATO)预防,利用访问额外数据点的技术,如关联身份、行为分析和欺骗检测等进行高效实时决策。

(图片来源:Riskified)

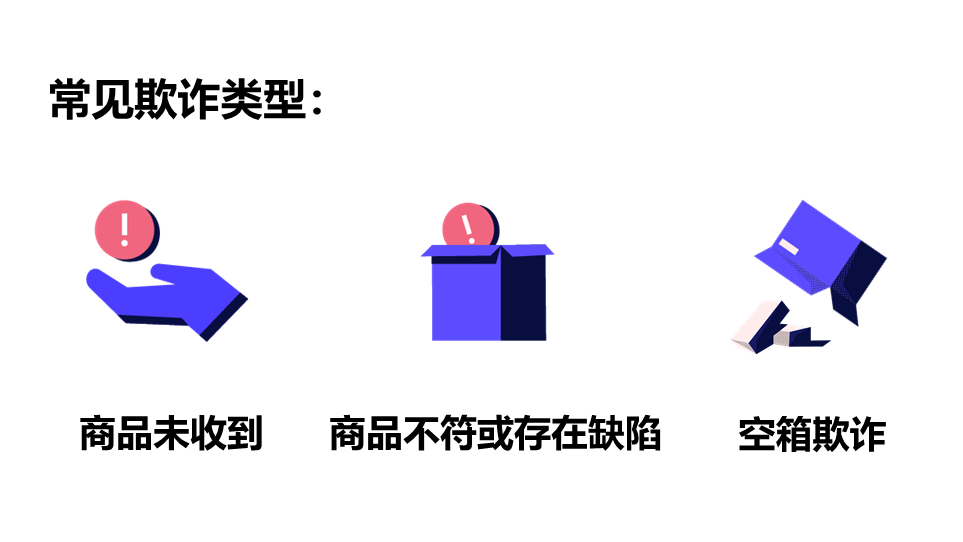

老客户的核心欺诈问题则是退款和退货滥用,滥用者要求商家自行退款的理由层出不穷,例如商品未收到(INR)、与描述明显不符(SNAD)或商品有缺陷,甚至是发错货物。为避免失去忠实的良好客户,商家需能够深入账户验证身份信息,依据客户的完整历史来评估一项索赔是否合法,核实重复性和系统性滥用的界限,预防当前和未来的滥用情况。

四、PSD2新政催生全新增长策略

在欧洲PSD2规则之下的第一个假日季,商家仍遇到众多困扰:移动设备和网页的身份验证和质询成功率都过低;发送到 3DS 进行身份验证的交易订单因弃用率和挑战率过高则可能损失 29%。对比假日季销售高峰期的收入潜力,这样的比率显然极具打击性。为提高客户留存率,商家可以做些什么来减少 PSD2 对身份验证和放弃率的影响?

1、制定豁免政策

商家履行PSD2的同时,可以申请交易风险分析(TRA)豁免和低价值豁免,这使得商家可以从强客户认证(SCA)中排除部分交易,从而减少消费者的支付摩擦。然而提交给TRA的低价值订单实际上比高价值交易的风险更高。因此与正确的供应商合作, 提前确定豁免订单,将能带来更高的批准率、客户满意度、营收收入和更佳的发卡方信任。

2、采用多层次方法

在PSD2之下,有更大比例的交易被发送到3DS,这从本质上改变了进行验证风险分析的人群,可能导致更保守的风险决策。因此在将你的交易发送至3DS之前,与第三方供应商合作来审核交易,能够有效降低商家的风险状况,提高在发卡方那里的信誉,降低顾客质疑率。

3、拥抱透明度并教育客户

购物者在遇到PSD2额外的身份验证步骤后,可能会对较慢的支付流程感到沮丧,甚至某些情况下对依赖生物特征识别个人身份的SCA流程感到困惑和担心,导致放弃购物。商家需要对站点上的策略进行详细解读,培训客户支持团队,减少消费者的购物支付摩擦。

剥茧抽丝,在洞悉新季度欺诈特征和欧洲PSD2新规挑战后,您是否已经迫不及待以反欺诈新姿态开启虎年增长新征程?

(编辑:江同)

(来源:Riskified)

2023-02-04

2023-02-04